Зона свободной торговли с ЕС: что изменится с 1 января 2016 года?

Общие положения об отмене пошлин

1 января 2016 вступает в силу раздел IV «Торговля и вопросы, связанные с торговлей»1 Соглашения об ассоциации между Украиной и ЕС (далее – «Соглашение»). Этот раздел предусматривает постепенную отмену ввозных и вывозных пошлин и создание углубленной и всеобъемлющей зоны свободной торговли.

Приложением І-А Соглашения установлены детализированные графики отмены ввозной пошлины по каждому из кодов товарной номенклатуры. Графики по своей структуре являются асимметричными, и, соответственно, ставки пошлин в Украине и ЕС разные.

Так, ЕС с 2016 года отменяет ввозную пошлину для украинских товаров относительно более чем по 98 % кодам товарной номенклатуры. В отношении некоторых кодов установлены тарифные квоты, в пределах которых товары импортируются в ЕС без уплаты пошлины. Например, грибы товарной категории 200310 (20-30) в объеме до 500 тонн могут быть ввезены без применения таможенных пошлин, а для грибов товарной категории 07115100 квота установлена на уровне 1 тыс. тонн. Объемы этих тарифных квот будут применяться по принципу «первый пришел – первый получил».

График отмены ввозной пошлины со стороны Украины предусматривает установление переходных периодов для многих кодов товарной номенклатуры. Также, на отдельные коды 02 и 17 групп товарной номенклатуры (свинина, мясо птицы и сахар) устанавливаются тарифные квоты. То есть такие товары можно будет ввозить в Украину по сниженной ставке ввозной пошлины в рамках этих квот.

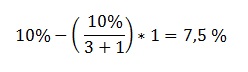

Частью второй ст. 29 ІV раздела Соглашения предусматривается для каждого товара постепенное уменьшение базовой ставки ввозной пошлины. Например, по субпозиции 200971 (сок яблочный) установлена 10 % базовая ставка ввозной пошлины с переходным периодом – 3 года. Мы считаем, что это правило необходимо читать так: на 2016 год данная ставка должна быть 7,5 %, на 2017 – 5 %, 2018 – 2,5 %. Только таким образом достигается постепенное снижение ставки в течение каждого из 3-х отведенных на это лет. Соответственно, снижение должно осуществляться с 1-го года, а ставка на соответствующий год рассчитывается по формуле:

X – ставка ввозной пошлины на соответствующий год;

А – базовая ставка ввозной пошлины для соответствующего кода, предусмотренная Соглашением;

В – переходный период для соответствующего кода, предусмотренный Соглашением;

С – год действия Соглашения.

В случае субпозиции 200971 (сок яблочный) на 2016 год (1-й год действия Соглашения) данная формула выглядит так:

Однако в начале применения Соглашения предполагаем наличие и других подходов постепенного снижения такой базовой ставки. В частности, начиная не с первого года действия Соглашения, а со второго. То есть, по субпозиции 200971 (сок яблочный): на 2016 год – 10 %, 2017 – 6,7 %, 2018 – 3,3 %.

Также возможно возникновение некоторых проблем с округлением ставок (целые числа, десятые или сотые).

Таким образом, однозначное понимание этого вопроса, скорее всего, получим только после начала практического применения Соглашения.

Автомобили

Отдельными приложениями к Соглашению предусмотрено постепенную отмену тарифных мер регулирования при ввозе в Украину автомобилей и одежды, бывшей в употреблении.

Так, приложение I-А к Соглашению «Тарифный график Украины» предусматривает для большинства кодов товарной позиции 8703 (пассажирские автомобили) применение 10 % ставки ввозной пошлины с переходным периодом 7-10 лет. То есть в течение этого периода ставка ввозной пошлины должна постепенно уменьшаться. Однако наряду с налогообложением ввозной пошлиной, ст. 44 Соглашения предусматривает и применение специальной дополнительной пошлины, связанной с импортом. Такая специальная дополнительная пошлина может вводиться Украиной в течение 15 лет со дня вступления в силу Соглашения. Суммарная ставка ввозной и специальной дополнительной пошлины при импорте автомобилей не должна превышать 10 % в течение этих 15 лет.

Процедура и основания введения Украиной специальной пошлины на автомобили происхождением из ЕС подробно описано в ст. 44, 45 Соглашения. Возможность введения такой специальной пошлины зависит от доли автомобилей из ЕС на рынке Украины.

То есть ввозная пошлина на автомобили из ЕС может быть применена наряду с дополнительной специальной ввозной пошлиной. При этом Соглашением установлена верхняя граница суммарной ставки: (1) собственно ввозной пошлины и (2) специальной дополнительной пошлины.

Одежда, бывшая в употреблении

Механизм отмены ввозной пошлины на одежду, бывшей в употреблении, предусматривает постепенную отмену ставки ввозной пошлины ежегодно на 1 % в течение 5-ти лет. Исключением является первый год действия Соглашения, в течение которого применению подлежит действующая ставка, предусмотренная Соглашением – 5,3 %. В то же время, в течение этого 5-летнего периода ввозная пошлина будет применяться только к одежде, бывшей в употреблении, цена которой меньше «входной» цены, рассчитанной как 30 % средней таможенной стоимости новой одежды некоторых товарных позиций 61-й и 62-й групп УКТВЭД (одежда из трикотажа и текстиля), ввезенной в течение предыдущих 2-х лет.

Таким образом, применение ввозной пошлины на одежду, бывшую в употреблении, в течение 5-летнего переходного периода будет зависеть от таможенной стоимости новой одежды.

Экспортная пошлина

Приложением І-С к Соглашению предусмотрены графики отмены Украиной вывозных пошлин. На данный момент в Украине установлена вывозная пошлина на такие товары:

- живой скот и кожевенное сырье;

- семена некоторых видов масличных культур;

- лом легированных черных и цветных металлов;

- лом черных металлов.

Соглашение предусматривает постепенное уменьшение вывозной пошлины в течение 10 лет с момента вступления в его силу.

Впрочем, предусмотрена возможность применять дополнительную вывозную пошлину в течение 15-ти лет со дня вступления в силу Соглашения в случае превышения предельного весового показателя экспорта за отдельно взятый год.

Следовательно, согласно общему правилу предусматривается отмена вывозной пошлины в течение 10-ти лет. Однако произойдет ли такая отмена в действительности, опять же, обусловлено фактическими объемами экспорта.

Версии классификации товаров

Стоит обратить внимание, что графики отмены вывозных и ввозных пошлин в Соглашении построены на версии Гармонизированной системы описания и кодирования товаров 2007 года. Действующий Таможенный тариф Украины построен на версии Гармонизированной системы описания и кодирования товаров 2012 года. Поэтому, в случае отсутствия в соответствующих графиках кода, по которому экспортируется товар в настоящее время, целесообразно применять переходные таблицы УКТВЭД, соответственно 2007 года и 2012 года, утвержденные приказом Миндоходов от 22.01.2014 г. № 542.

Правила относительно страны происхождения

Отдельно следует остановиться на особенностях подтверждения страны происхождения в целях применения Соглашения. Такое подтверждение будет осуществляться на основании сертификата ЕUR.1, который с 2016 года будут выдавать таможни. Порядок выдачи таких сертификатов предусмотрен в приказе Минфина от 18.11.2014 г. № 11423.

Дополнительно отметим, что пока что сертификаты ЕUR.1 выдают торгово-промышленные палаты в целях применения автономных тарифных преференций, а таможни – в целях применения Соглашения о свободной торговле со странами ЕАСТ (Швейцария, Исландия, Норвегия, Лихтенштейн).

Детали подтверждения происхождения по Соглашению будут рассмотрены в отдельном материале по этому вопросу.

Автономные преференции

Повторимся, что в настоящее время являются действующими тарифные преференции для товаров происхождением из Украины, которые предоставил ЕС в одностороннем порядке:

- автономные тарифные преференции (далее – «АТП»), которые предусматривают отмену пошлин или их частичную отмену в рамках тарифных квот для украинских товаров;

- генеральная система преференций (далее – «ГСП»), которая предусматривает применение уменьшенной ставки ввозной пошлины на товары происхождением из Украины.

Льготный режим АТП теряет юридическую силу 31.12.2015 г., что логично, поскольку вступает в силу раздел IV Соглашения об ассоциации между Украиной и ЕС. Однако тарифные льготы для украинских товаров, которые предоставляются в рамках ГСП, ЕС пока не отменил.

Обращаем Ваше внимание на то, что приведенный выше комментарий не является консультацией и предлагается в информационных целях. В конкретных ситуациях рекомендуется получение полной профессиональной консультации.

Примечания:

1 Соглашение об ассоциации между Украиной и Европейским Союзом.

С уважением,

МАТЕРИАЛЫ ПО ТЕМЕ

Новые препятствия для налогоплательщиков. Возмещение расходов на юридическую помощь ![]() 2574

2574

О вечном ![]() 1795

1795

Валютное регулирование по-новому, в связи с принятием Закона Украины «О валюте и валютных операциях» ![]() 8597

8597

Исключение технического переоснащения и другие изменения разрешительных процедур в строительстве ![]() 6724

6724

Изменения в регулировании кассовых операций (полный обзор) ![]() 1368

1368

Изменения в регулировании кассовых операций (продолжение) ![]() 1153

1153

Изменения в регулировании кассовых операций ![]() 3162

3162

К теме ответственности за нарушения в сфере градостроительного законодательства ![]() 9845

9845

Обеспечение судебных расходов как новое средство борьбы с необоснованными исками ![]() 1375

1375

Оценка воздействия на окружающую среду при реализации проектов на действующих предприятиях ![]() 1333

1333

Существенные риски для хозяйственной деятельности в связи с принятием закона о корпоративных договорах и закона об обществах с ограниченной и дополнительной ответственностью ![]() 9929

9929

При каких условиях возможно проведение внеплановых проверок в 2018 году? ![]() 1335

1335

Прокомментировать

Прокомментировать